Die Umsatzsteuer in Deutschland hat sich zum 1. Januar 2025 und zum 1. Januar 2026 an mehreren Stellen gleichzeitig verändert.

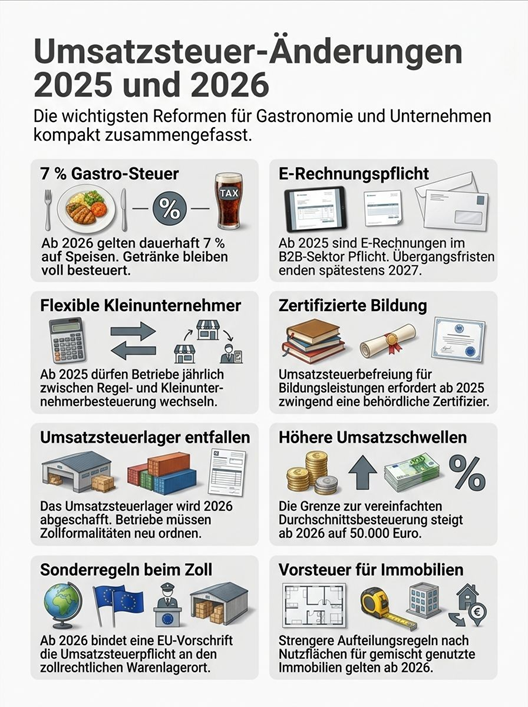

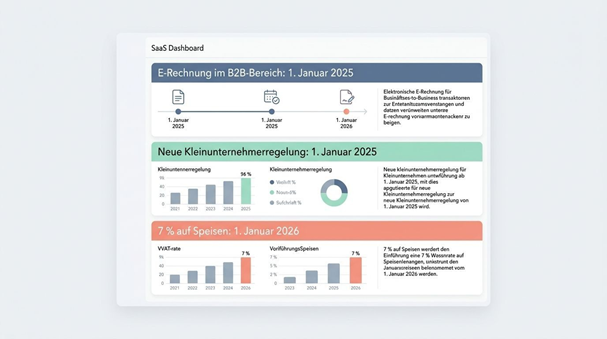

Seit dem 1. Januar 2026 gilt für Restaurant- und Verpflegungsdienstleistungen auf Speisen wieder der ermäßigte Steuersatz von 7 Prozent, Getränke bleiben beim regulären Satz. Parallel laufen seit 2025 die neuen Regeln für die E-Rechnung und die reformierte Kleinunternehmerregelung.

Dieser Überblick ordnet die wichtigsten umsatzsteuer änderungen ein und zeigt, was sie für Gastronomie, kleine Unternehmen, Bildungsanbieter, Importprozesse und die vorsteuer aufteilung praktisch bedeuten.

Zusammenfassung

Seit dem 1. Januar 2026 gilt für Restaurant- und Verpflegungsdienstleistungen auf Speisen dauerhaft 7 % Umsatzsteuer. Getränke bleiben ausgenommen.

Seit dem 1. Januar 2025 müssen inländische Unternehmen E-Rechnungen im B2B-Bereich empfangen können. Für den Versand gelten Übergangsfristen bis Ende 2026, bei höchstens 800.000 EUR Vorjahresumsatz bis Ende 2027.

Die Kleinunternehmerregelung wurde ab 2025 neu gefasst: Maßgeblich sind 25.000 EUR Umsatz im Vorjahr und 100.000 EUR im laufenden Jahr.

Bildungsleistungen sind seit 2025 stärker an die Bescheinigung der zuständigen Landesbehörde und an die aktuelle BFH-Rechtsprechung gekoppelt. Übergangs- und Nichtbeanstandungsregeln reichen in mehreren Fallgruppen bis Ende 2027.

Ab 2026 spielen außerdem die neue zentrale Zollabwicklung nach § 21b UStG, der Wegfall des Umsatzsteuerlagers und die neue 50.000-EUR-Grenze bei der Durchschnittssatzbesteuerung nach § 24 UStG eine wichtige Rolle.

Welche Änderungen gibt es im Umsatzsteuerrecht 2025 und 2026?

Besonders wichtig ist, dass Unternehmen die neuen Vorgaben nicht isoliert betrachten, sondern ihre Buchhaltung, Rechnungsstellung und internen Abläufe rechtzeitig darauf abstimmen. Eine hilfreiche Orientierung bietet dabei eine kompakte Übersicht zu den Gesetzesänderungen im Jahr 2026, die zentrale Neuerungen verständlich zusammenfasst und bei der praktischen Vorbereitung unterstützt. So lassen sich steuerliche Risiken reduzieren und notwendige Anpassungen frühzeitig in bestehende Prozesse integrieren.

Die größten Änderungen im Umsatzsteuerrecht betreffen nicht nur die mehrwertsteuer in der Gastronomie. Sie greifen in Rechnungsprozesse, Schwellenwerte, Befreiungen und Zollabläufe ein.

Für viele Unternehmen ist deshalb nicht ein einzelnes Gesetz entscheidend, sondern das Zusammenspiel aus steueränderungsgesetz, Jahressteuergesetz 2024 und mehreren BMF-Schreiben.

Änderung Gilt ab Praktische Folge

E-Rechnung im inländischen B2B- 1. Januar Rechnungseingang, Archivierung und Freigabeprozesse Bereich 2025 müssen digital funktionieren.

1. Januar Die Wahl zwischen Steuerbefreiung und

Neue Kleinunternehmerregelung

2025 Regelbesteuerung muss aktiver geplant werden.

1. Januar Bescheinigungen, Leistungsbeschreibungen und

Neue Regeln für Bildungsleistungen

2025 Vorsteuerfolgen müssen neu geprüft werden.

1. Januar Kassen, Preislisten, Gutscheine und Kombiangebote

7 % auf Speisen in der Gastronomie

2026 brauchen saubere Steuercodes.

Neue zentrale Zollabwicklung nach § 1. Januar Importeure müssen Datenfluss und Zollanmeldung mit 21b UStG 2026 dem Hauptzollamt abstimmen.

1. Januar Altbestände und Auslagerungen müssen bis Ende 2029

Wegfall des Umsatzsteuerlagers

2026 besonders überwacht werden.

Welche gesetzlichen, gerichtlichen und administrativen Änderungen sind geplant?

Für 2025 lag der Schwerpunkt klar auf der Digitalisierung. Seit dem 1. Januar 2025 müssen inländische Unternehmer E-Rechnungen empfangen können, und die Definition der E-Rechnung ist enger geworden. Ein einfaches PDF reicht dafür nicht mehr aus.

Für 2026 verlagert sich der Fokus auf operative Steuersätze und Spezialthemen. Dazu gehören der steuersatz gastronomie 7 prozent, die neue Zollregel in § 21b UStG, der Wegfall des

Umsatzsteuerlagers und die 50.000-EUR-Grenze in § 24 UStG für land- und forstwirtschaftliche Durchschnittssätze.

Gastronomie: Speisen im Restaurant, in Kantinen und bei Verpflegungsdienstleistungen werden wieder mit 7 Prozent besteuert.

Rechnungswesen: Empfang, Prüfung und Aufbewahrung von E-Rechnungen müssen technisch und organisatorisch abgesichert sein.

Kleinunternehmer: Die Umsatzgrenzen sind neu gefasst, und ein Überschreiten von 100.000 EUR im laufenden Jahr wirkt sofort.

Bildungsanbieter: Steuerbefreiung und Vorsteuerabzug hängen noch stärker an der Art der Leistung und an behördlichen Nachweisen.

Wie wirken sich die neuen Vorschriften ab 1. Januar 2025 und die Änderungen für 2026 aus?

Im Alltag treffen die Regeln vor allem Buchhaltung, Kasse, Vertragsgestaltung und Stammdaten. Das BMF stellt in seinen E-Rechnungs-FAQ klar, dass seit 2025 bereits ein E-Mail-Postfach für den Empfang genügen kann, der Versand aber nur innerhalb der Übergangsfristen noch als Papier- oder sonstige elektronische Rechnung laufen darf.

Wer Steuerbeträge und Netto-Werte direkt prüfen möchte, kann dafür einen MwSt Rechner nutzen.

Für Gastronomiebetriebe kommt 2026 ein zweiter Umbau hinzu. Artikel, Warengruppen und Bundles müssen so angelegt sein, dass Speisen mit 7 Prozent und Getränke mit 19 Prozent korrekt ausgewiesen werden. Das betrifft auch Frühstückspauschalen, Cateringangebote und Gutscheinlogiken.

Entscheidend ist 2026 nicht nur die Rechtslage. Entscheidend ist, ob Kasse, Rechnungsprozess und Archiv dieselbe Rechtslage auch technisch richtig abbilden.

Wichtige Änderungen im Überblick

Die folgenden Punkte zeigen, welche Reformen für Unternehmen wirklich entscheidungsrelevant sind. Maßgeblich ist dabei nicht nur, was im Gesetz steht, sondern welche Umstellung Sie sofort anstoßen müssen.

Wie ändern sich die Umsatzsteuersätze für Restaurant- und Catering-Dienstleistungen?

Seit dem 1. Januar 2026 gilt für Restaurant- und Verpflegungsdienstleistungen auf Speisen dauerhaft der ermäßigte Satz von 7 Prozent. Getränke bleiben beim regulären Satz von 19 Prozent. In einer BMFPressemitteilung zum Steueränderungsgesetz 2025 wurde die jährliche Entlastung für Gastronomie und Verbraucher mit 3,6 Milliarden EUR beziffert.

Für Betriebe bedeutet das nicht automatisch niedrigere Endpreise. Die Entlastung kann auch in Löhne, Energie, Miete oder Investitionen fließen. Für die Kalkulation ist wichtiger, dass Speisen und Getränke sauber getrennt werden und dass Kombiangebote einen nachvollziehbaren Aufteilungsschlüssel haben.

Für eine schnelle Berechnung von Bruttopreisen und Steueranteilen kann ein Mehrwertsteuer Rechner eingesetzt werden.

Speisen im Restaurant: 7 Prozent.

Getränke: 19 Prozent, auch dann, wenn sie zusammen mit Speisen verkauft werden.

Kombiangebote: Gesamtpreise müssen nach den Einzelverkaufspreisen aufgeteilt werden.

Gutscheine: Einzweckgutscheine aus 2025 können auch 2026 noch Altsteuerfolgen auslösen.

Was sind die neuen Regeln für E-Invoicing?

Seit dem 1. Januar 2025 ist im inländischen B2B-Bereich regelmäßig eine E-Rechnung zu verwenden. Das BMF definiert sie als strukturiertes elektronisches Format, das eine automatische Verarbeitung ermöglicht. Ein schlichtes PDF ist seitdem keine E-Rechnung mehr.

Als zulässige Formate nennt das BMF insbesondere XRechnung und ZUGFeRD ab Version 2.0.1, sofern die Voraussetzungen der europäischen Norm EN 16931 erfüllt sind. Bei hybriden Formaten ist der strukturierte Datenteil führend. Wenn XML und sichtbares Dokument voneinander abweichen, zählt der strukturierte Teil.

Wichtig für kleine Betriebe: Kleinunternehmer müssen keine E-Rechnungen ausstellen, aber sie müssen E-Rechnungen empfangen können. Für Kleinbetragsrechnungen bis 250 EUR und für Fahrausweise gelten Ausnahmen.

| Thema | Regel | Was Sie tun sollten |

| Empfang | seit 1. Januar 2025 | E-Mail-Postfach und internen Ablauf für XML- oder Hybriddateien festlegen |

| Versand | Übergangsfrist bis 31. Dezember 2026 | Rechnungssoftware und ERP rechtzeitig auf strukturierte Formate umstellen |

| Verlängerte Frist | bis 31. Dezember 2027 bei höchstens 800.000 EUR Vorjahresumsatz | Frist nicht ausreizen, sondern Testläufe 2026 einplanen |

| Archivierung | mindestens 8 Jahre | strukturierte Datei unverändert und |

revisionssicher speichern

Wie wird die Umsatzsteuerbefreiung für Kleinstunternehmen reformiert?

Die Kleinunternehmerregelung wurde zum 1. Januar 2025 neu gefasst. Ein Unternehmer kann sie nur nutzen, wenn der Gesamtumsatz im Vorjahr nicht über 25.000 EUR lag und im laufenden Kalenderjahr 100.000 EUR nicht überschreitet. Wird die 100.000-EUR-Grenze im laufenden Jahr überschritten, ist bereits dieser Umsatz nicht mehr steuerfrei.

Der Verzicht auf die Regelung ist weiter möglich, aber er bindet mindestens fünf Kalenderjahre. Das Gesetz nennt dafür eine klare Frist: Der Verzicht kann bis zum letzten Tag des Monats Februar des zweiten auf den Besteuerungszeitraum folgenden Kalenderjahres erklärt werden. Für den Besteuerungszeitraum 2025 ist das also der 28. Februar 2027.

Regelbesteuerung lohnt sich oft, wenn Sie hohe Eingangsrechnungen mit Vorsteuer haben.

Die Kleinunternehmerregelung lohnt sich eher, wenn Sie überwiegend an Privatkunden verkaufen und Ihre Kostenstruktur schlank ist.

Auslandsleistungen bleiben heikel, denn Reverse Charge kann auch Kleinunternehmer treffen. Planen Sie monatlich, nicht nur jährlich, weil die 100.000-EUR-Grenze sofort wirkt.

Welche Änderungen gibt es bei der Umsatzsteuerbefreiung für Bildungsdienstleistungen?

Seit dem 1. Januar 2025 richtet sich die Steuerbefreiung für viele Bildungsleistungen stärker nach § 4 Nr.

21 UStG in neuer Fassung. Die zuständige Landesbehörde bleibt für viele private Anbieter der zentrale Nachweisgeber. Im BMF-Schreiben vom 24. Oktober 2025 wurde klargestellt, dass alte Bescheinigungen unter bestimmten Voraussetzungen weiter anerkannt werden können.

Für die Praxis noch wichtiger ist die Übergangsphase. Für Umsätze vor dem 1. Januar 2028 beanstandet die Finanzverwaltung in mehreren Fallgruppen eine abweichende Behandlung bis Ende 2027 nicht. Das verschafft Zeit, ersetzt aber keine saubere Prüfung der eigenen Leistungen.

Steuerfreie Bildungsleistungen klingen zunächst attraktiv. Sie haben aber oft einen Nachteil: Der

Vorsteuerabzug für zugehörige Eingangsleistungen entfällt. Anbieter sollten deshalb nicht nur die Bescheinigung prüfen, sondern auch ihre Marge, Raumkosten, Softwarekosten und Honorare neu kalkulieren.

Was ändert sich im Jahr 2026 bei der Umsatzsteuer?

Im Jahr 2026 stehen bei der umsatzsteuer deutschland drei Themen im Vordergrund: 7 Prozent auf Speisen in der Gastronomie, neue Regeln für die Einfuhrumsatzsteuer und mehr Präzision bei Spezialfällen wie Gutscheinen, Mischleistungen und gemischt genutzten Immobilien.

Warum wird die Umsatzsteuer für Restaurant- und Catering-Dienstleistungen auf 7 % gesenkt?

Rechtlich erfolgt die Senkung durch das Steueränderungsgesetz 2025. Inhaltlich soll sie die Gastronomie entlasten und die steuerliche Behandlung von Speisen im Außer-Haus-Markt vereinfachen. Davon profitieren nicht nur klassische Restaurants, sondern auch viele Verpflegungsdienstleistungen in Kantinen, Schulen und vergleichbaren Einrichtungen.

Für Betriebe ist der betriebswirtschaftliche Effekt oft größer als der kommunikative. Ein geringerer Steuersatz verbessert Liquidität und Kalkulationsspielraum. Er ersetzt aber keine saubere Trennung der Umsätze.

Wie unterscheidet man zwischen Lebensmittelverkäufen und Restaurantdienstleistungen?

Die frühere Abgrenzung zwischen Mitnahme und Verzehr vor Ort war für Speisen besonders streitanfällig. Seit 2026 ist dieser Konflikt kleiner, weil Speisen in der Gastronomie wieder mit 7 Prozent besteuert werden. Trotzdem bleibt die Trennung zu Getränken und zu Mischleistungen wichtig.

Die sichere Praxis besteht darin, jeden Bestandteil eines Angebots separat mitzudenken. Gerade bei Menüs, Buffets, Frühstückspauschalen und Gutscheinen entstehen die teuersten Fehler nicht beim Steuersatz selbst, sondern bei der falschen Systemlogik in der Kasse.

Getränke bleiben 19 Prozent. Das gilt auch dann, wenn sie in einem Set mit Speisen verkauft werden.

Kombiangebote brauchen Einzelpreise. Nur so lässt sich der Gesamtpreis belastbar aufteilen.

Einzweckgutscheine aus 2025 bleiben ein Altfall. IHK-Hinweise für 2026 weisen darauf hin, dass bei der späteren Einlösung keine automatische Steuerkorrektur erfolgt.

Kassenumstellung ist kein Nebenthema. Falsche Warengruppen führen schnell zu systematischen Fehlbuchungen.

Welche Ausgleichsmaßnahmen sind für Steuerausfälle erforderlich?

Die Frage nach Ausgleichsmaßnahmen spielte vor allem im Gesetzgebungsverfahren zwischen Bund, Ländern und Kommunen eine Rolle. Für einzelne Unternehmen entsteht daraus aber keine eigene Antragspflicht und kein gesondertes Meldeverfahren.

Für Betriebe zählt deshalb etwas anderes: Sie müssen die Senkung korrekt umsetzen, unabhängig davon, wie die öffentlichen Haushalte intern kompensiert werden. Operativ relevant sind Preisangaben, Rechnungsbilder, Gutscheinbehandlung und die Abstimmung mit dem Steuerberater.

Politisch geht es um Steuermindereinnahmen. Im Betrieb geht es um richtige Steuercodes.

Welche neuen Regelungen gelten ab 1. Januar 2026?

Ab dem 1. Januar 2026 kommen neben der Gastronomie noch weitere Regeln hinzu, die vor allem importierende Unternehmen, land- und forstwirtschaftliche Betriebe und Unternehmen mit Spezialfällen im Vorsteuerabzug betreffen.

Was besagt die besondere Bestimmung für Zollanmeldungen im EU-Zollkodex?

Mit dem neuen § 21b UStG wurde die zentrale Zollabwicklung nach Artikel 179 des Zollkodex der Union ins Umsatzsteuerrecht eingebaut. Ein Unternehmen kann seine Zollanmeldung in einem anderen Mitgliedstaat abgeben, obwohl die Ware in Deutschland gestellt wird.

Für die Einfuhrumsatzsteuer heißt das: Festsetzung und Erhebung erfolgen durch das zuständige deutsche Hauptzollamt. Die ausländische Zollanmeldung kann in Deutschland als Steuererklärung wirken, wenn sie vollständig übermittelt wird und alle für die Festsetzung nötigen Angaben enthält. Wer importiert, sollte deshalb früh mit Spediteur, Zollsoftware und Buchhaltung klären, wer welche Datensätze wann liefert.

Wie wird die Umsatzschwelle für vereinfachte Besteuerung angepasst?

Für die Durchschnittssatzbesteuerung nach § 24 UStG gilt seit 2026 eine neue Grenze: Der steuerpflichtige Umsatz des vorangegangenen Kalenderjahres darf 50.000 EUR nicht übersteigen. Diese Zahl ist für land- und forstwirtschaftliche Betriebe kein Randdetail, sondern die Eintrittskarte in das vereinfachte Verfahren.

Praktisch bedeutet das: Betriebe sollten ihren Vorjahresumsatz früh prüfen und dokumentieren. Wer knapp an der Grenze liegt, sollte nicht erst mit der Umsatzsteuererklärung reagieren, sondern schon im laufenden Jahr mit Steuerberatung und Buchhaltung abstimmen, ob die Durchschnittssätze noch anwendbar sind.

Wie trägt die Modernisierung zur Bekämpfung der Schwarzarbeit bei?

Ein Teil der Modernisierung besteht aus engeren Dokumentations- und Zuordnungsregeln. Das betrifft nicht nur Zollfälle, sondern auch die vorsteuer aufteilung bei gemischt genutzten Grundstücken. Wenn eine direkte wirtschaftliche Zuordnung nicht möglich ist, rückt in der Praxis der Flächenschlüssel wieder stärker in den Mittelpunkt.

Zusätzlich ist das Umsatzsteuerlager seit dem 1. Januar 2026 weggefallen. Für Gegenstände, die bis zum 31. Dezember 2025 in ein bewilligtes Lager eingeliefert wurden, gilt aber noch eine Übergangslogik: Die steuerlichen Folgen der Auslagerung können bis einschließlich 30. Dezember 2029 nachwirken. Das ist besonders wichtig für Händler mit Altbeständen.

Prüfen Sie bei Immobilien, ob Räume direkt einer steuerpflichtigen oder steuerfreien Nutzung zugeordnet werden können.

Dokumentieren Sie Flächen sauber, wenn Sie mit einem Flächenschlüssel arbeiten.

Erfassen Sie Altbestände separat, wenn frühere Umsatzsteuerlager noch Bestände enthalten.

Stimmen Sie Importprozesse ab, wenn Sie zentrale Zollabwicklung nutzen wollen.

Schlussfolgerung

Umsatzsteuer 2026 bedeutet für Unternehmen in Deutschland mehrere parallele Umstellungen. Der wichtigste operative Punkt ist nicht nur der neue Steuersatz, sondern die saubere Umsetzung in Kasse, Rechnung, Archiv und Buchhaltung.

Die restaurant umsatzsteuer 2026 entlastet Speisen in der Gastronomie, die Pflicht zur E-Rechnung treibt die Digitalisierung weiter voran, und die reformierte Kleinunternehmerregelung verlangt eine bewusstere Wahl zwischen Steuerbefreiung und Regelbesteuerung.

Wer seine Prozesse jetzt prüft, vermeidet spätere Korrekturen bei mehrwertsteuer, Reverse Charge und vorsteuer aufteilung.

Häufig gestellte Fragen

- Was bedeuten die Steueränderungen 2026 für die neue Umsatzsteuer?

Die neue Umsatzsteuer ändert Steuersätze für bestimmte Waren und Dienstleistungen, und sie passt Regeln für Rechnungen und Meldungen an.

- Wen treffen die Steueränderungen 2026 am stärksten?

Kleine Firmen und Konsumenten fühlen oft die größten Effekte, weil Preise und Büroarbeit steigen können. “Kleine Firmen spüren die Änderung am meisten,” sagt ein Steuerexperte, während andere Stimmen auf Chancen für große Anbieter hinweisen.

- Muss ich als Unternehmen jetzt etwas tun?

Ja, prüfen Sie Preise, passen Sie Ihre Abrechnung und Software an, und informieren Sie Kunden. Holen Sie Rat von einem Steuerberater, wenn Sie unsicher sind.

- Welche Folgen hat die neue Umsatzsteuer für Umwelt und Gesellschaft?

Preiserhöhungen können den Verbrauch senken, das kann Emissionen verringern, oder es kann soziale Lasten für Menschen mit geringem Einkommen erhöhen. Politische Entscheidungen können die Steuer so gestalten, dass umweltfreundliche Produkte entlastet werden, oder sie können allgemeine Einnahmen sichern.